1. 2026年11月1日から始まる新しい免税制度(リファンド方式)

新制度の概要と従来制度との違い

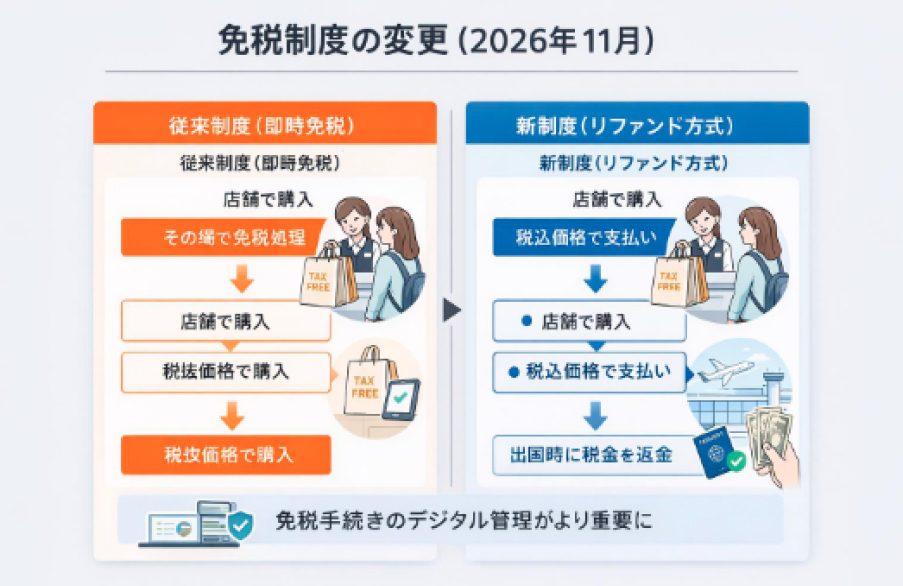

日本の免税制度は、訪日外国人観光客の増加に対応するため、2026年11月1日から大きく変更される予定です。これまでの免税制度では、免税店で商品を購入する際に**その場で消費税が免除される「即時免税方式」**が一般的でした。店舗側は購入者のパスポート情報を確認し、専用システム を通じて免税販売の記録を行うことで、消費税を含まない価格で商品を販売できます。 しかし新制度では、この仕組みが見直され、**「リファンド方式(Refund方式)」**が導入されます。リファンド方式では、外国人旅行者は商品購入時に一度消費税を含めた価格を支払い、その後、出国時などに税金の払い戻し(リファンド)を受ける仕組みへと移行します。この変更により、免税手続きの流れは次のように変わります。

この制度変更の背景には、不正利用の防止や免税手続きの透明性向上があります。また、デジタル化された購入データを活用することで、免税手続き全体の管理をより効率化する狙いもあります。そのため今後は、店舗側にとっても免税販売データの管理やシステム連携がこれまで以上に重要になります。

施行スケジュールと免税店が注意すべきポイント

新しい免税制度は、2026年11月1日から施行予定となっています。制度変更に伴い、免税店は新しい手続きやシステム対応に備える必要があります。

特に注意すべきポイントとして、以下のような準備が求められます。

・購入データの正確な登録

・免税販売情報のデジタル管理

・新制度に対応したシステムの導入

これらの対応が不十分な場合、免税販売の手続きに支障が出る可能性もあります。そのため、制度変更に合わせて店舗オペレーションや免税システムの見直しを進めること

が重要です。

特に、これまで免税対応を行っていなかった店舗や、既存システムの更新を検討している店舗にとっては、導入コストや運用負担を考慮したシステム選びが重要なポイントになります。

次の章では、こうした背景の中で多くの店舗が直面している「従来の免税システムの課題」について詳しく解説します。

______________________________________________

2. 従来の免税システムが抱える課題

初期導入費用が高額になりやすい理由

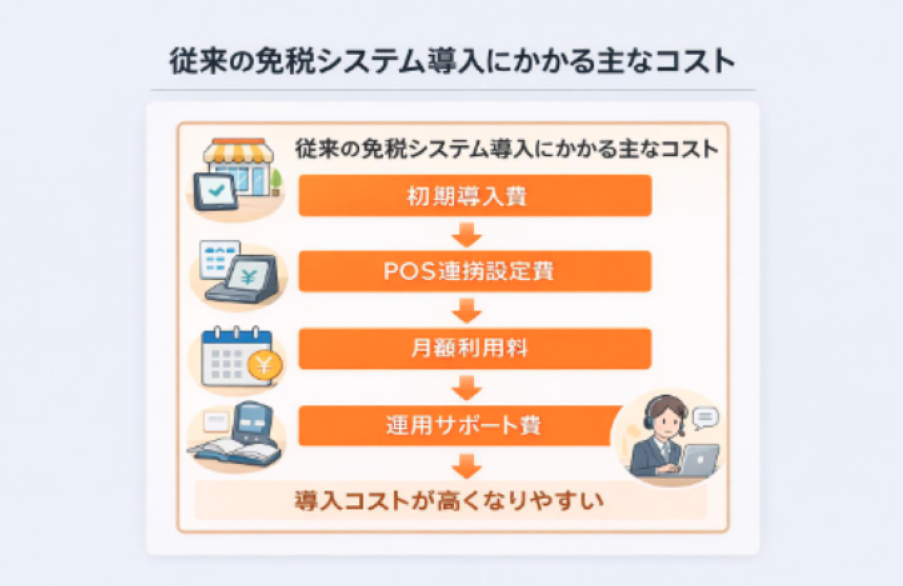

免税対応を始めるためには、多くの場合専用の免税システムの導入が必要になります。免税販売では、購入者のパスポート情報の確認や購入記録の管理、税務データの保存などを正確に行う必要があるため、店舗だけで手作業で対応するのは難しいケースが多いからです。

そのため、多くの店舗では免税処理専用のシステムやサービスを導入することになります。しかし、従来の免税システムでは導入時にさまざまなコストが発生することが一般的です。

例えば、以下のような費用が必要になるケースがあります。

これらの費用はシステムによって異なりますが、場合によっては数十万円規模の初期投資になることもあり、免税対応を検討している店舗にとって大きな負担になることがあります。特に、インバウンド需要がまだ十分に見込めない地域や、新しく免税対応を始める店舗にとっては、導入コストが高いこと自体が大きなハードルとなってしまうケースも少なくありません。

小規模店舗にとってのコストリスク

こうした初期費用や固定費は、特に小規模店舗や個人経営の店舗にとって大きなリスクになることがあります。

例えば、免税システムを導入したとしても、必ずしもすぐにインバウンド売上が増えるとは限りません。外国人観光客の来店数や購買状況は地域や業種によっても大きく異なるため、導入後すぐに投資を回収できるとは限らないからです。

そのため、店舗によっては

「免税対応には興味があるが、初期費用が高くて導入に踏み切れない」

「インバウンド需要がどの程度あるか分からない」

といった理由で、免税システムの導入を見送ってしまうケースもあります。

このように、従来の免税システムは固定コストが発生するビジネスモデルであることが、小売店にとって大きな課題となっていました。

____________

3. 導入費ゼロ・手数料分配型免税システムとは

手数料分配型モデルの基本的な仕組み

近年、免税対応をより導入しやすくする仕組みとして注目されているのが、導入費ゼロ・手数料分配型の免税システムです。

従来の免税システムでは、店舗がシステムを導入する際に初期費用や月額利用料などの固定コストが発生することが一般的でした。しかし、手数料分配型のモデルでは、こうした固定費の代わりに免税売上に応じた手数料のみを支払う仕組みになっています。

つまり、店舗は初期費用をかけることなく免税対応をスタートでき、免税販売が発生した場合にのみシステム利用料が発生する形になります。

基本的な流れは次の通りです。

1. 店舗で外国人観光客が商品を購入

2. 免税システムを利用して購入データを登録

3. 免税処理を実行

4. 免税売上に応じた手数料をシステム提供会社と分配

この仕組みは、成果報酬型に近いビジネスモデルといえるため、店舗側は大きな初期投資を行うことなく免税対応を始めることができます。

従来型システムとの違い

手数料分配型の免税システムは、従来型のシステムと比べてコスト構造が大きく異なるのが特徴です。

従来型のシステムでは、免税販売の有無に関わらず、店舗は初期費用や月額費用を負担する必要がありました。そのため、免税販売がまだ少ない店舗にとっては、投資回収までに時間がかかるリスクがあります。

一方で、手数料分配型のシステムでは、売上が発生した分だけ手数料を支払う仕組みになっているため、売上とコストが連動するモデルになります

この仕組みによって、店舗は次のようなメリットを得ることができます。

・初期導入費用が不要

・固定費が発生しない

・売上に応じたコストで運用できる

特に、これから免税対応を始める店舗や、インバウンド需要の状況を見ながら運用したい店舗にとっては、リスクを抑えながら免税対応を導入できる点が大きな魅力といえるでしょう。

_____________

4. 手数料分配型システムのコストメリット

初期費用ゼロで免税対応をスタートできる

手数料分配型免税システムの最大の特徴は、初期費用をかけずに免税対応をスタートできる点です。

従来の免税システムでは、導入時にシステム設定費やPOS連携費など、さまざまな初期費用が発生するケースが一般的でした。そのため、免税対応を始める段階でまとまった投資が必要になることが多く、小規模店舗にとっては大きな負担となる場合もあります。

一方で、手数料分配型のシステムでは、こうした導入時の初期費用が発生しないため、店舗は大きな資金負担を抱えることなく免税対応を開始することが可能です。

特に、これからインバウンド対応を強化したい店舗や、まずは試験的に免税対応を始めたい店舗にとっては、導入のハードルを大きく下げる仕組みといえるでしょう。

売上に応じたコストでリスクを抑えられる

手数料分配型システムでは、店舗が支払う費用は免税売上に応じた手数料のみです。

つまり、免税販売が発生しない場合には、基本的にシステム利用料が発生しないため、店舗側の固定費リスクを大きく抑えることができます。

従来のシステムでは、免税販売の件数に関わらず毎月費用が発生するケースが多く、導入後すぐに売上が伸びない場合にはコスト負担が続いてしまう可能性もありました。

その点、手数料分配型のモデルでは

・売上が増えるほど手数料が発生する

・売上が少ない場合はコストも小さい

小売店でも導入しやすい理由

こうした仕組みによって、手数料分配型の免税システムは小規模店舗でも導入しやすいモデルとして注目されています。

特に、次のような店舗にとっては大きなメリットがあります。

・これから免税対応を始めたい店舗

・インバウンド需要がどの程度あるかまだ分からない店舗

・できるだけ初期投資を抑えたい店舗

導入費用の負担が少ないため、まずは免税対応を始めてみて、実際の売上状況を見ながら運用を続けることができます。

こうした柔軟な運用ができる点も、手数料分配型免税システムが広く注目されている理由の一つです。

初期費用をかけずに導入でき、売上に応じたコストで運用できる手数料分配型免税システムは、インバウンド対応を進めたい小売店にとって非常に魅力的な選択肢といえます。

こうした仕組みを活用することで、店舗はリスクを抑えながら免税販売をスタートすることが可能になります。

次の章では、実際にこうした仕組みを提供しているSamurai Taxの免税システムについてその特徴や導入の流れを紹介します。

______________________________________________

5. Samurai Taxで始める免税対応

Samurai Taxでは、導入費ゼロ・手数料分配型の免税システムを提供しており、店舗は初期費用をかけることなく免税対応をスタートすることが可能です。免税売上に応じた手数料のみで運用できるため、コストリスクを抑えながらインバウンド対応を強化することができます。免税対応の導入を検討している店舗の方は、ぜひSamurai Taxのサービスをご活用ください。

_____________

6. まとめ

免税対応は、訪日外国人観光客の増加に伴い、小売店にとって重要な施策の一つとなっています。一方で、従来の免税システムでは初期導入費用や固定コストが大きな負担となり、導入をためらう店舗も少なくありませんでした。

こうした課題を解決する方法として注目されているのが、導入費ゼロ・手数料分配型の免税システムです。この仕組みであれば、初期費用をかけることなく免税対応をスタートでき、売上に応じたコストで運用できるため、店舗側のリスクを抑えながらインバウンド対応を進めることが可能です。

今後、2026年の免税制度変更も見据え、店舗にとっては自店に合った免税システムを選ぶことがますます重要になります。導入コストや運用負担を考慮しながら、最適な免税対応の方法を検討していくことが求められるでしょう。